|

Perbedaan Fasilitas Jurnal Umum dan Kas & Bank

Dipos oleh Firman Ilkha pada 31 October 2012 01:57 PM

|

|

|

Sekilas kita dapat mengetahui bahwa kedua fasilitas ini memiliki fungsi yang sama yaitu membentuk jurnal. Akan tetapi mungkin banyak yang belum mengetahui sesungguhnya suatu transaksi harus masuk ke jurnal umum ataukah ke kas dan bank.

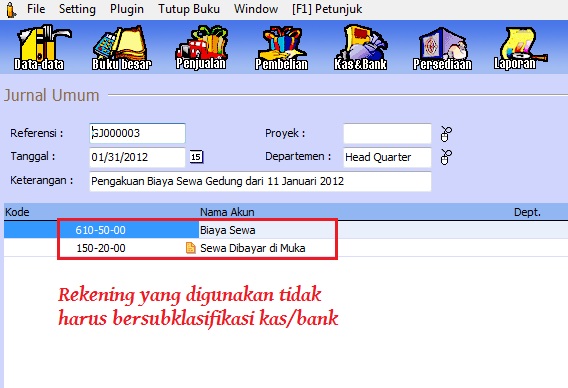

Fasilitas jurnal umum disediakan di Zahir Accounting untuk membantu pengguna dalam mencatat segala transaksi yang menggunakan banyak akun baik di sisi debit maupun di sisi kredit.

Selain itu, fasilitas ini tidak menyediakan ruang untuk memasukkan siapa subjek atau objek yang berkaitan dengan ayat jurnal ini. Jurnal umum juga tidak mesti berhubungan dengan akun-akun seperti kas atau bank. Ia bersifat umum dan dapat menggunakan akun apapun yang tidak tergolong akun penting di dalam program.

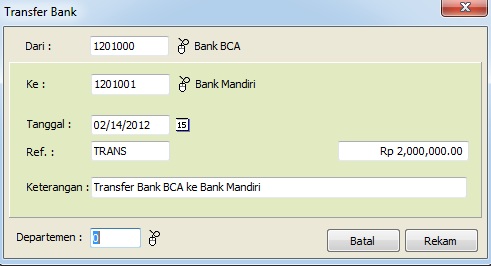

Fasilitas Kas & Bank lebih menekankan pada transaksi yang berkaitan dengan akun kas dan bank sehingga fasilitas ini menyediakan salah satu area pilihan akun yang hanya terdiri dari akun kas dan bank. Di dalam form ini, program menyediakan ruang khusus untuk memilih subjek atau objek penerima agar dapat dengan jelas dari dan kepada siapa uang dalam transaksi ini berputar/ berpindah.  Modul Kas & Bank ini juga menyediakan form khusus mencatat transfer dana.

Lantas, transaksi apa saja yang sesuai untuk ditempatkan pada kedua fasilitas ini? Jurnal Umum

Kas & Bank

Sumber: Blog Software Bisnis Zahir | |

|

|